30 жовтня 2019 року Верховна Рада України ратифікувала Протокол між Урядом України і Урядом Сполученого Королівства Великої Британії та Північної Ірландії про внесення змін до Конвенції між Урядом України і Урядом Сполученого Королівства Великобританії і Північної Ірландії про усунення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доход і на приріст вартості майна (від 10 лютого 1993 року), вчинений у м. Лондоні 9 жовтня 2017 року, який набирає чинності в день отримання дипломатичними каналами останнього повідомлення Договірних Сторін про завершення необхідних відповідно до внутрішнього законодавства процедур набрання чинності цим Протоколом.

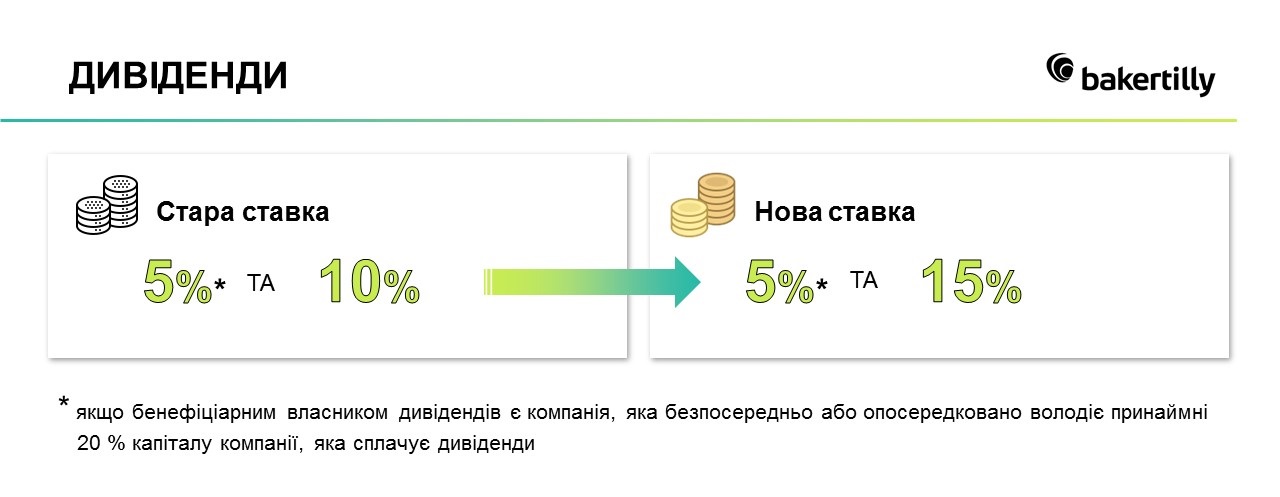

Згідно Протоколу дивіденди можуть оподатковуватись за двома варіантами ставок: 5%, якщо бенефіціарним власником дивідендів є компанія, яка безпосередньо або опосередковано володіє принаймні 20 % капіталу компанії, яка сплачує дивіденди та 15 % в усіх інших випадках (раніше було 10%).

Вводиться оподаткування процентів за ставкою 5%.

Вводиться оподаткування роялті за ставкою 5%. При цьому, якщо особа, що сплачує роялті, незалежно від того, є вона резидентом Договірної Держави чи ні, має у Договірній Державі постійне представництво або постійну базу, з якими безпосередньо пов’язане право або майно, стосовно яких сплачуються роялті, і витрати зі сплати цих роялті несе постійне представництво або постійна база, то вважається, що такі роялті виникають у Державі, в якій розташоване постійне представництво або постійна база.

Окрім того, положення Протоколу передбачають:

– порядок визначення статусу резидентства особи;

– вводяться положення щодо застосування права на отримання вигоди – вигоди не надаватимуться, якщо отримання такої вигоди на підставі Конвенції було однією з головних цілей (Principal Purpose Test);

– змінюється процедура взаємного узгодження;

– змінено редакцію статті щодо обміну інформацією, якою передбачається значне розширення можливостей Договірних Сторін щодо обміну податковою інформацією.

Зміни, що введені Протоколом, відображують останні світові тенденції з усунення нульового оподаткування доходів з джерел виплат, ускладнюють неправомірне використання переваг Конвенції про уникнення подвійного оподаткування та відповідають положенням Багатосторонньої Конвенції MLI.